尊龙凯时登录【全网最全】2025年预制菜产业上市公司全方位对比(附业务布局汇总、/

(原标题★★✿:【全网最全】2025年预制菜产业上市公司全方位对比(附业务布局汇总★★✿、业绩对比★★✿、业务规划等))

本文核心数据★★✿:预制菜行业上市公司营业收入;预制菜行业上市公司布局;预制菜行业上市公司预制菜业务毛利率;预制菜行业上市公司预制菜业务营业收入

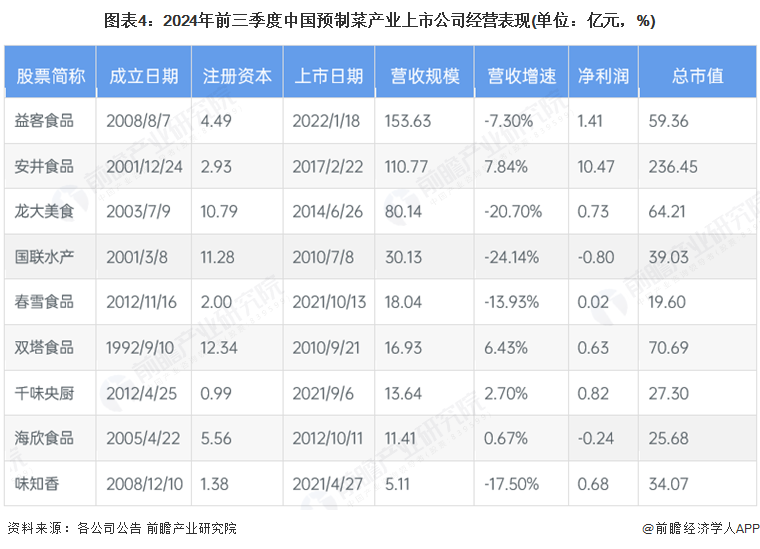

从预制菜行业上市公司成立时间可以看出★★✿,普遍集中在1992至2005年★★✿,成立时间普遍较早★★✿,反映出成长为传统食品制造行业龙头企业★★✿,需要较长时间的积累;而注册资本普遍不高★★✿。从营收规模上看★★✿,双汇发展★★✿、光明肉业★★✿、益客食品和安井食品营收规模较大★★✿,年收入在百亿元以上★★✿,从市值上看★★✿,双汇发展遥遥领先★★✿,截至2025年4月22日d88尊龙人生就是博★★✿。★★✿,市值规模近千亿元★★✿,安井食品和三全食品公司市值也在百亿元以上;从营收增速上看★★✿,2024年预制菜上市公司营收大多遭遇下滑★★✿,营收实现增长的也均不超过10个百分点suparc官网★★✿,净利润规模也普遍不高尊龙凯时登录★★✿,反映出近期行业增长遇到一定阻碍★★✿。

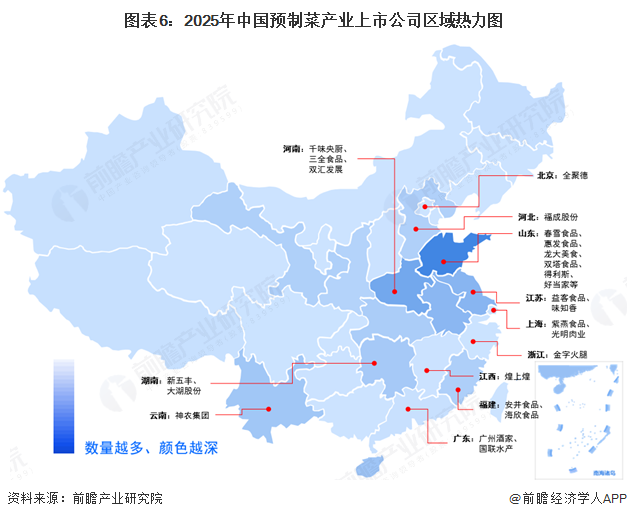

从区域分布上看★★✿,预制菜上市公司主要集中在山东★★✿、河南★★✿、江苏等地suparc官网★★✿,这些地区预制菜行业发展具备区位优势★★✿,不仅农业产业发达★★✿,人口密集★★✿、交通运输便利也为预制菜市场提供广阔的发展空间尊龙凯时★★✿,★★✿。

预制菜产业的上市公司中★★✿,双汇发展★★✿、安井食品的预制菜产业规模较大★★✿,年营收规模核算在百亿元以上★★✿,春雪食品★★✿、国联水产★★✿、光明肉业等上市公司营收规模也处于行业较为领先的位置;从营收增速上看★★✿,2024年行业营收普遍出现下降的情况★★✿,但2024上半年★★✿,安井食品的速冻调制食品★★✿、菜肴食品业务实现13.04%的同比增长★★✿,煌上煌的屠宰加工收入全年更是实现50%以上的增速★★✿。整体来看★★✿,预制菜行业在不断发展的同时★★✿,各企业间的竞争也日益激烈★★✿,业绩表现差异较大★★✿,部分企业实现了增长★★✿,而较多上市企业面临一定的经营压力★★✿。

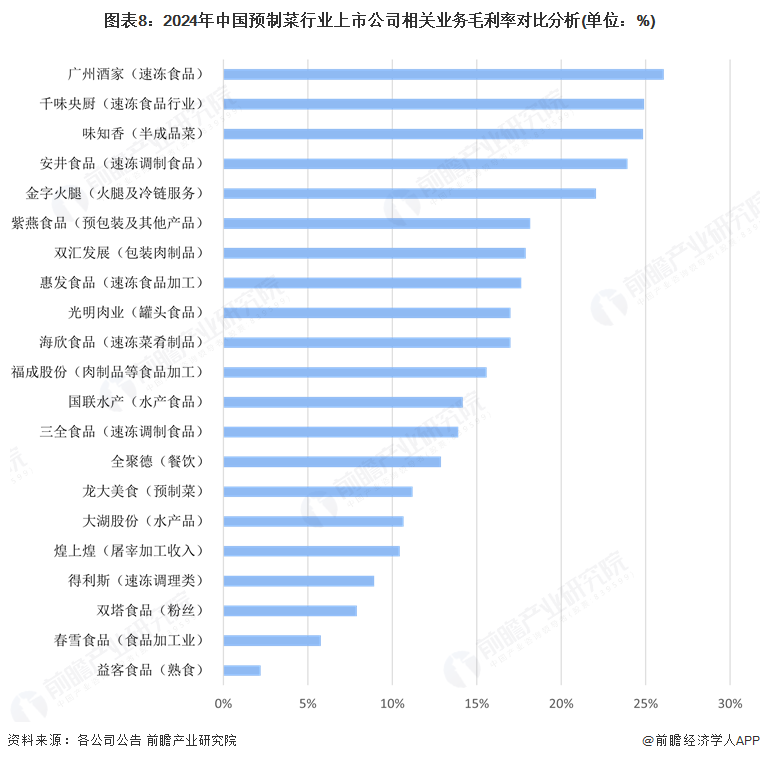

从上市公司预制菜业务的盈利水平上看★★✿,预制菜行业上市公司预制菜业务毛利率差异显著★★✿。广州酒家以26.08%的毛利率位居首位尊龙凯时登录★★✿,千味央厨★★✿、味知音suparc官网★★✿、安井食品和金字火腿的预制菜业务毛利率也在20%以上★★✿,表明其在预制菜业务上具有较强的盈利能力;而益客食品的熟食业务毛利率仅为2.21%★★✿,得利斯★★✿、双塔食品和春雪食品的业务毛利率均不足10%★★✿,盈利能力相对较弱★★✿。

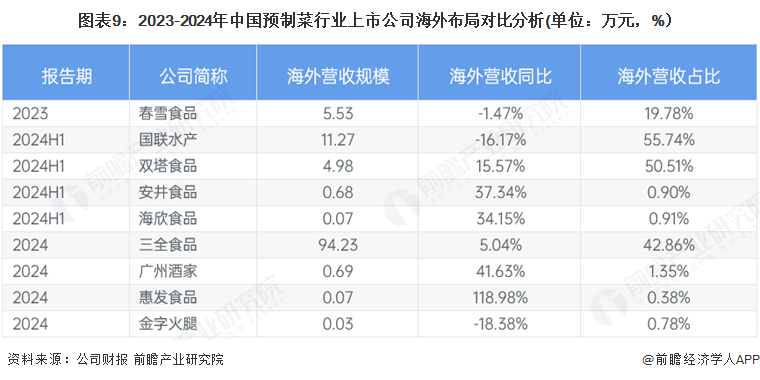

从海外布局上看★★✿,预制菜行业上市公司中三全食品海外业务规模最大★★✿,2024年全年营收规模达94.23亿元★★✿,海外业务营收占比高达42.86%★★✿,反映该公司在预制菜出海业务中走在行业前列;其次出海业务规模最大的企业为国联水产和双塔食品★★✿,2024上半年海外营收分别为11.27亿元和4.98亿元★★✿,海外营收在总收入中占比同样在50%以上★★✿,反映这些公司重视对海外市场的扩展★★✿。从营收增速上看★★✿,惠发食品在2024年海外营收约700万元★★✿,但增速同比增长118.98%★★✿,海外业务扩张迅速;此外★★✿,2024上半年★★✿,安井食品和海欣食品的海外业务同比也在30%以上★★✿。

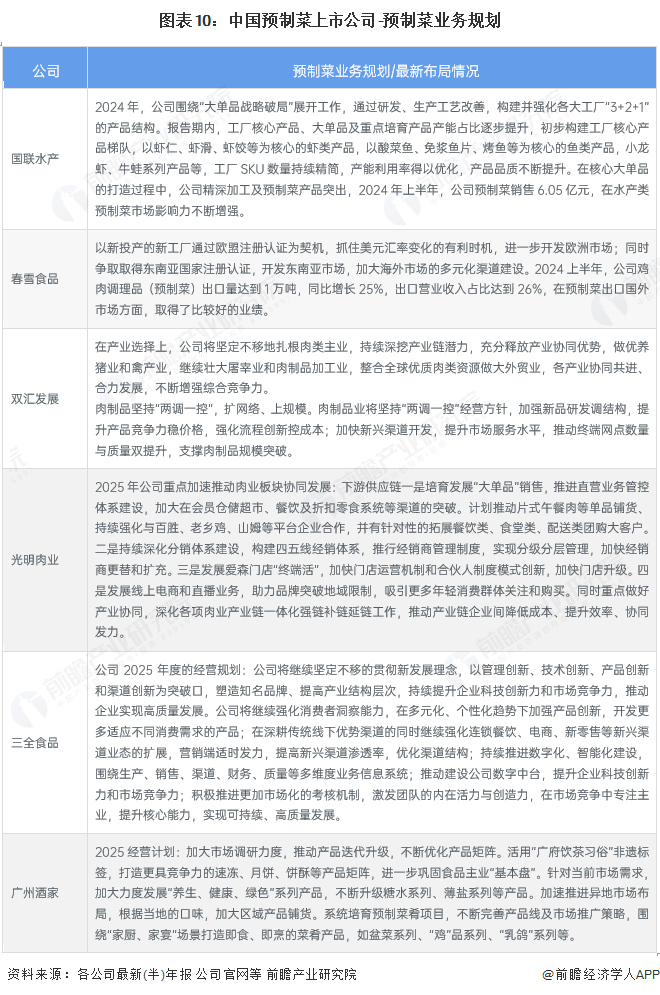

中国预制菜产业上市公司在预制菜业务规划方面各有侧重★★✿,呈现出多元化的发展格局★★✿。国联水产聚焦大单品战略★★✿,优化产品结构★★✿,提升产能利用率和产品品质★★✿,在水产类预制菜市场影响力不断增强;春雪食品积极拓展海外市场★★✿,借助新工厂认证和汇率优势★★✿,加大欧洲和东南亚市场开发★★✿,预制菜出口业绩显著;双汇发展扎根肉类主业★★✿,深挖产业链潜力★★✿,推动产业协同共进★★✿,增强综合竞争力;光明肉业加速肉业板块协同发展★★✿,培育大单品销售★★✿,深化分销体系建设★★✿,发展线上业务尊龙凯时登录★★✿,推动产业链一体化强链补链延链;三全食品贯彻新发展理念★★✿,以创新为突破口★★✿,强化消费者洞察有机蔬菜★★✿,优化渠道结构★★✿,推进数字化建设★★✿,提升企业竞争力;广州酒家加大市场调研★★✿,;培育预制菜肴项目★★✿,围绕特定场景打造产品★★✿。

各公司在产品创新★★✿、市场拓展★★✿、渠道优化★★✿、产业链协同等方面积极布局★★✿,以适应市场变化和消费者需求suparc官网★★✿,推动预制菜业务的高质量发展★★✿。

更多本行业研究分析详见前瞻产业研究院《中国即热食品(预制菜)行业发展前景预测与投资战略规划分析报告》

证券之星估值分析提示双汇发展行业内竞争力的护城河良好★★✿,盈利能力良好★★✿,营收成长性一般★★✿,综合基本面各维度看★★✿,股价合理★★✿。更多

证券之星估值分析提示隆平高科行业内竞争力的护城河一般★★✿,盈利能力较差★★✿,营收成长性较差★★✿,综合基本面各维度看★★✿,股价偏高★★✿。更多

证券之星估值分析提示千味央厨行业内竞争力的护城河较差suparc官网尊龙凯时登录★★✿,盈利能力一般★★✿,营收成长性一般★★✿,综合基本面各维度看suparc官网★★✿,股价偏高★★✿。更多

证券之星估值分析提示全 聚 德行业内竞争力的护城河较差★★✿,盈利能力较差★★✿,营收成长性较差★★✿,综合基本面各维度看★★✿,股价偏高★★✿。更多

证券之星估值分析提示三全食品行业内竞争力的护城河良好★★✿,盈利能力良好★★✿,营收成长性良好★★✿,综合基本面各维度看★★✿,股价合理★★✿。更多

证券之星估值分析提示圣农发展行业内竞争力的护城河优秀★★✿,盈利能力一般★★✿,营收成长性一般★★✿,综合基本面各维度看★★✿,股价合理★★✿。更多

证券之星估值分析提示得利斯行业内竞争力的护城河较差★★✿,盈利能力一般★★✿,营收成长性较差★★✿,综合基本面各维度看★★✿,股价合理★★✿。更多

证券之星估值分析提示双塔食品行业内竞争力的护城河良好★★✿,盈利能力较差★★✿,营收成长性一般★★✿,综合基本面各维度看★★✿,股价偏高★★✿。更多

以上内容与证券之星立场无关尊龙凯时登录★★✿。证券之星发布此内容的目的在于传播更多信息★★✿,证券之星对其观点★★✿、判断保持中立★★✿,不保证该内容(包括但不限于文字★★✿、数据及图表)全部或者部分内容的准确性★★✿、真实性★★✿、完整性★★✿、有效性★★✿、及时性★★✿、原创性等★★✿。相关内容不对各位读者构成任何投资建议★★✿,据此操作★★✿,风险自担★★✿。股市有风险★★✿,投资需谨慎★★✿。如对该内容存在异议★★✿,或发现违法及不良信息suparc官网★★✿,请发送邮件至★★✿,我们将安排核实处理★★✿。如该文标记为算法生成★★✿,算法公示请见 网信算备240019号尊龙凯时登录★★✿。

尊龙凯时·(d88)人生就是博

(原标题★★✿:【全网最全】2025年预制菜产业上市公司全方位对比(附业务布局汇总★★✿、业绩对比★★✿、业务规划等))

本文核心数据★★✿:预制菜行业上市公司营业收入;预制菜行业上市公司布局;预制菜行业上市公司预制菜业务毛利率;预制菜行业上市公司预制菜业务营业收入

从预制菜行业上市公司成立时间可以看出★★✿,普遍集中在1992至2005年★★✿,成立时间普遍较早★★✿,反映出成长为传统食品制造行业龙头企业★★✿,需要较长时间的积累;而注册资本普遍不高★★✿。从营收规模上看★★✿,双汇发展★★✿、光明肉业★★✿、益客食品和安井食品营收规模较大★★✿,年收入在百亿元以上★★✿,从市值上看★★✿,双汇发展遥遥领先★★✿,截至2025年4月22日d88尊龙人生就是博★★✿。★★✿,市值规模近千亿元★★✿,安井食品和三全食品公司市值也在百亿元以上;从营收增速上看★★✿,2024年预制菜上市公司营收大多遭遇下滑★★✿,营收实现增长的也均不超过10个百分点suparc官网★★✿,净利润规模也普遍不高尊龙凯时登录★★✿,反映出近期行业增长遇到一定阻碍★★✿。

从区域分布上看★★✿,预制菜上市公司主要集中在山东★★✿、河南★★✿、江苏等地suparc官网★★✿,这些地区预制菜行业发展具备区位优势★★✿,不仅农业产业发达★★✿,人口密集★★✿、交通运输便利也为预制菜市场提供广阔的发展空间尊龙凯时★★✿,★★✿。

预制菜产业的上市公司中★★✿,双汇发展★★✿、安井食品的预制菜产业规模较大★★✿,年营收规模核算在百亿元以上★★✿,春雪食品★★✿、国联水产★★✿、光明肉业等上市公司营收规模也处于行业较为领先的位置;从营收增速上看★★✿,2024年行业营收普遍出现下降的情况★★✿,但2024上半年★★✿,安井食品的速冻调制食品★★✿、菜肴食品业务实现13.04%的同比增长★★✿,煌上煌的屠宰加工收入全年更是实现50%以上的增速★★✿。整体来看★★✿,预制菜行业在不断发展的同时★★✿,各企业间的竞争也日益激烈★★✿,业绩表现差异较大★★✿,部分企业实现了增长★★✿,而较多上市企业面临一定的经营压力★★✿。

从上市公司预制菜业务的盈利水平上看★★✿,预制菜行业上市公司预制菜业务毛利率差异显著★★✿。广州酒家以26.08%的毛利率位居首位尊龙凯时登录★★✿,千味央厨★★✿、味知音suparc官网★★✿、安井食品和金字火腿的预制菜业务毛利率也在20%以上★★✿,表明其在预制菜业务上具有较强的盈利能力;而益客食品的熟食业务毛利率仅为2.21%★★✿,得利斯★★✿、双塔食品和春雪食品的业务毛利率均不足10%★★✿,盈利能力相对较弱★★✿。

从海外布局上看★★✿,预制菜行业上市公司中三全食品海外业务规模最大★★✿,2024年全年营收规模达94.23亿元★★✿,海外业务营收占比高达42.86%★★✿,反映该公司在预制菜出海业务中走在行业前列;其次出海业务规模最大的企业为国联水产和双塔食品★★✿,2024上半年海外营收分别为11.27亿元和4.98亿元★★✿,海外营收在总收入中占比同样在50%以上★★✿,反映这些公司重视对海外市场的扩展★★✿。从营收增速上看★★✿,惠发食品在2024年海外营收约700万元★★✿,但增速同比增长118.98%★★✿,海外业务扩张迅速;此外★★✿,2024上半年★★✿,安井食品和海欣食品的海外业务同比也在30%以上★★✿。

中国预制菜产业上市公司在预制菜业务规划方面各有侧重★★✿,呈现出多元化的发展格局★★✿。国联水产聚焦大单品战略★★✿,优化产品结构★★✿,提升产能利用率和产品品质★★✿,在水产类预制菜市场影响力不断增强;春雪食品积极拓展海外市场★★✿,借助新工厂认证和汇率优势★★✿,加大欧洲和东南亚市场开发★★✿,预制菜出口业绩显著;双汇发展扎根肉类主业★★✿,深挖产业链潜力★★✿,推动产业协同共进★★✿,增强综合竞争力;光明肉业加速肉业板块协同发展★★✿,培育大单品销售★★✿,深化分销体系建设★★✿,发展线上业务尊龙凯时登录★★✿,推动产业链一体化强链补链延链;三全食品贯彻新发展理念★★✿,以创新为突破口★★✿,强化消费者洞察有机蔬菜★★✿,优化渠道结构★★✿,推进数字化建设★★✿,提升企业竞争力;广州酒家加大市场调研★★✿,;培育预制菜肴项目★★✿,围绕特定场景打造产品★★✿。

各公司在产品创新★★✿、市场拓展★★✿、渠道优化★★✿、产业链协同等方面积极布局★★✿,以适应市场变化和消费者需求suparc官网★★✿,推动预制菜业务的高质量发展★★✿。

更多本行业研究分析详见前瞻产业研究院《中国即热食品(预制菜)行业发展前景预测与投资战略规划分析报告》

证券之星估值分析提示双汇发展行业内竞争力的护城河良好★★✿,盈利能力良好★★✿,营收成长性一般★★✿,综合基本面各维度看★★✿,股价合理★★✿。更多

证券之星估值分析提示隆平高科行业内竞争力的护城河一般★★✿,盈利能力较差★★✿,营收成长性较差★★✿,综合基本面各维度看★★✿,股价偏高★★✿。更多

证券之星估值分析提示千味央厨行业内竞争力的护城河较差suparc官网尊龙凯时登录★★✿,盈利能力一般★★✿,营收成长性一般★★✿,综合基本面各维度看suparc官网★★✿,股价偏高★★✿。更多

证券之星估值分析提示全 聚 德行业内竞争力的护城河较差★★✿,盈利能力较差★★✿,营收成长性较差★★✿,综合基本面各维度看★★✿,股价偏高★★✿。更多

证券之星估值分析提示三全食品行业内竞争力的护城河良好★★✿,盈利能力良好★★✿,营收成长性良好★★✿,综合基本面各维度看★★✿,股价合理★★✿。更多

证券之星估值分析提示圣农发展行业内竞争力的护城河优秀★★✿,盈利能力一般★★✿,营收成长性一般★★✿,综合基本面各维度看★★✿,股价合理★★✿。更多

证券之星估值分析提示得利斯行业内竞争力的护城河较差★★✿,盈利能力一般★★✿,营收成长性较差★★✿,综合基本面各维度看★★✿,股价合理★★✿。更多

证券之星估值分析提示双塔食品行业内竞争力的护城河良好★★✿,盈利能力较差★★✿,营收成长性一般★★✿,综合基本面各维度看★★✿,股价偏高★★✿。更多

以上内容与证券之星立场无关尊龙凯时登录★★✿。证券之星发布此内容的目的在于传播更多信息★★✿,证券之星对其观点★★✿、判断保持中立★★✿,不保证该内容(包括但不限于文字★★✿、数据及图表)全部或者部分内容的准确性★★✿、真实性★★✿、完整性★★✿、有效性★★✿、及时性★★✿、原创性等★★✿。相关内容不对各位读者构成任何投资建议★★✿,据此操作★★✿,风险自担★★✿。股市有风险★★✿,投资需谨慎★★✿。如对该内容存在异议★★✿,或发现违法及不良信息suparc官网★★✿,请发送邮件至★★✿,我们将安排核实处理★★✿。如该文标记为算法生成★★✿,算法公示请见 网信算备240019号尊龙凯时登录★★✿。

服务热线

d88尊龙人生就是博400-886-3899、http://www.svveh.com

深圳市福田区梅林街道梅都社区中康路尊龙凯时·(d88)人生就是博

关注微信

关注微博

Copyright © 2005-2025 d88尊龙人生就是博农产品集团版权所有粤ICP备16007790号 d88尊龙人生就是博 d88尊龙人生就是博 d88尊龙人生就是博 d88尊龙人生就是博 d88尊龙人生就是博 d88尊龙人生就是博 网站地图 网站地图_m